Pfändung des Geschäftskontos: Was tun und wie ein Pfändungsschutz Konto hilft!

Kommst du deinen finanziellen Verpflichtungen nicht nach und kannst offene Rechnungen nicht begleichen, besteht die Gefahr, dass es zu einer Pfändung deines Geschäftskontos kommt.

Wie solch eine Situation entstehen kann und wie du in diesem Fall am besten vorgehst, erfährst du in diesem Artikel über Pfändungsschutz.

Pfändung des Geschäftskontos – die wichtigsten Fakten:

- Wenn du deine Rechnungen nicht bezahlst, kann es zu einer Kontopfändung kommen: Dann können deine Gläubiger eine Pfändung des Geschäftskontos beim Finanzamt erwirken.

- Kannst du deren Unrechtmäßigkeit beweisen, kannst du der Pfändung des Geschäftskontos beim zuständigen Finanzamt widersprechen. Das ist etwa dann der Fall, wenn die Forderungen zu hoch sind oder die Pfändung deine Existenz bedrohen würde.

- Ein weiterer Schutzmechanismus ist die Umwandlung des geschäftlichen Girokontos in ein P-Konto. So kannst du trotz der Pfändung über ein bestimmtes Guthaben auf deinem Geschäftskonto verfügen.

- Der Idealfall ist natürlich, es gar nicht erst zur Pfändung kommen zu lassen: Rechnungen und andere Forderungen sollten immer rechtzeitig bezahlt werden.

Kontopfändung des Geschäftskontos: Was ist das?

Eine Kontopfändung ist das Einfrieren des Kontoguthabens, etwa weil Zahlungen ausstehen und Mahnungen unbeantwortet bleiben. Gläubiger haben die Möglichkeit, das geschuldete Geld durch ein gerichtliches Mahnverfahren einzutreiben – im Anschluss können sie eine Pfändung veranlassen.

Das betroffene Konto wird dann erst einmal gesperrt und du hast keinen Zugriff mehr zum Guthaben auf dem Geschäftskonto. Diese Sperrung kann erst wieder aufgehoben werden, wenn die Schulden beglichen sind.

Doch ich habe für dich auch eine gute Nachricht: Es passiert nicht von heute auf morgen, dass ein Konto gepfändet wird. Vom Gläubiger werden zuerst Mahnungen versendet.

Sollten diese Mahnungen unbeantwortet bleiben, dann wird dir ein Vollstreckungstitel zugesendet. Ab diesem Moment ist es für die Gläubiger möglich, das Geschäftskonto zu pfänden.

Für Unternehmer ist bei einer Pfändung ihres Geschäftskontos nicht nur das Einziehen des Kapitals ein Problem – auch die Sperrung selbst bringt einige Konsequenzen mit sich. Sollte dein Konto gepfändet werden, bist du erst einmal nicht mehr handlungsfähig.

Das bedeutet, dass du zum Beispiel keine Überweisungen mehr tätigen kannst. Du kannst also auch keine Rechnungen mehr begleichen. Bist du selbstständig, kann dies zu großen Problemen führen. Zudem gibt es einen Schufa-Eintrag, der sich negativ auf deine Kreditwürdigkeit auswirkt.

Es gibt jedoch eine Lösung dafür, bei einer Kontopfändung deines Geschäftskontos bis zu einem gewissen Maße handlungsfähig zu bleiben:

Nämlich indem du das Geschäftskonto als P-Konto führst. Dazu aber später mehr.

Was man gegen die Pfändung eines Geschäftskontos unternehmen kann

Wenn eine Kontopfändung eingeleitet wird, stehen dir mehrere Möglichkeiten offen. Die erste Option liegt auf der Hand: Du musst deine Schulden bei allen Gläubigern begleichen und dies in voller Höhe. Dabei kann es sich um offene Rechnungen von Lieferanten oder auch Schulden beim Finanzamt handeln.

Danach kannst du wieder frei über deine Finanzen verfügen. Dies ist bei eingeschränkten finanziellen Mitteln jedoch nicht immer möglich. Deshalb habe ich eine weitere Option für dich parat: den Widerspruch.

Geschäftskonto gepfändet – Widerspruch beim Finanzamt einlegen

Bevor es zur Pfändung kommt, kannst du Widerspruch einlegen. Es handelt sich beim Widerspruch um ein Schreiben, in welchem du der Maßnahme widersprichst und um die Aufhebung der Pfändung bittest.

Grundsätzlich kannst du der Pfändung widersprechen, wenn diese unrechtmäßig ist oder die Forderungen zu hoch sind. Es kann aber auch funktionieren, wenn du beweisen kannst, dass eine Kontopfändung deine Existenz bedrohen würde.

Dabei spielt es eine wichtige Rolle, dass du deine finanzielle Lage genau schilderst. In diesem Schreiben musst du angeben, warum du den Zahlungen nicht nachkommen kannst. Du kannst alternativ auch vorschlagen, dass du deine Schulden in Raten begleichst.

Diesen Widerspruch können Personengesellschaften, Kapitalgesellschaften und Privatpersonen einlegen.

Die folgenden Schritte sind nötig, um der Kontopfändung zu widersprechen:

- Du hast 2 Wochen Zeit, Widerspruch einzulegen

- Offizielles Schreiben an das Finanzamt

- Du kannst auch den Gläubiger direkt kontaktieren und ihm deine finanzielle Lage schildern

- Versuche, mit dem Gläubiger einen Deal auszumachen, damit du deine Schulden in Raten abbezahlen kannst

Am besten ist es, direkt auf Mahnbescheide zu reagieren und nicht erst dann aktiv zu werden, wenn bereits eine Pfändung vorliegt.

Ist die Pfändung bereits in Kraft getreten oder zumindest schon im Gange, hast du noch eine weitere Möglichkeit: Du kannst dein Konto in ein P-Konto umwandeln.

Pfändungsschutzkonto – P-Konto eröffnen

Es besteht in Deutschland die Möglichkeit, ein P-Konto zu eröffnen, also ein Pfändungsschutzkonto. Der Staat hat hier eine gewisse Regelung getroffen: Diese besagt, dass der Schuldner bei einer Pfändung weiterhin auf eine gewisse Summe seines Guthabens zugreifen kann.

Ein P-Konto soll Schuldner dabei unterstützen, weiterhin die wichtigsten Rechnungen bezahlen zu können. Und auch gewisse Fixkosten, wie die Miete, können mit einem Geschäftskonto als P-Konto weiterhin bezahlt werden.

Sollte dir eine Pfändung deines Geschäftskontos drohen, kannst du aus deinem Geschäftskonto ein P-Konto machen.

Hierbei möchte ich jedoch auch noch darüber informieren, dass sich dieser Pfändungsschutz nur auf einen bestimmten Grundfreibetrag beschränkt.

In Deutschland liegt dieser bei 1.410 Euro im Monat. Muss man Unterhalt zahlen, kann der Betrag erhöht werden.

Konto mit Pfändungsschutz beantragen – Welche Voraussetzungen musst du erfüllen?

Möchtest du ein neues Geschäftskonto eröffnen, das dich vor einer Pfändung schützen kann, dann bietet sich ein Geschäftskonto mit Pfändungsschutz an.

Doch musst du bei der Eröffnung eines solchen Kontos einigen rechtlichen Besonderheiten nachkommen. Wenn du über ein P-Konto verfügst, solltest du wissen, dass du dieses nicht überziehen darfst.

Ebenfalls solltest du wissen, dass du ein P-Konto nur dann eröffnen kannst, wenn du als natürliche Person agierst. Kapitalgesellschaften, wie KGaA, AG, GmbH und UG haben diese Möglichkeit nicht.

Jede Bank ist dazu verpflichtet, ein bereits bestehendes Girokonto in ein P-Konto umzuwandeln, wenn der Kunde diesen Wunsch hat.

Wenn du jedoch noch kein Girokonto bei dieser Bank hast, kann es schwierig sein, ein P-Konto bei einer Bank zu eröffnen, da die meisten Banken die Schufa prüfen.

Geschäftskonto als P-Konto führen – geht das?

Ein Geschäftskonto in ein P-Konto umzuwandeln, ist ausschließlich für natürliche Personen möglich. Die Umwandlung eines Kontos ist grundsätzlich kostenlos und funktioniert einfach, indem du einen Antrag bei deiner Bank stellst.

Die Bank wird dann die erforderlichen Änderungen vornehmen und dein Konto entsprechend umstellen.

Ich hab noch einen weiteren Trick für dich parat: Als Freiberufler oder Einzelunternehmer ist man nicht dazu verpflichtet, ein Geschäftskonto zu führen. So hast du die Möglichkeit, dass du zum Beispiel beide Konten zusammenführst und ein Konto kündigst. Dieses kannst du dann einfach in ein P-Konto verwandeln.

Ein P-Konto eignet sich perfekt für den Notfall, wenn eine Begleichung der Schulden für dich im Moment nicht möglich ist. Des Weiteren ist es wichtig zu wissen, dass pro Person nur ein P-Konto eröffnet werden kann.

So kannst du wenigstens einen Teil deines Vermögens schützen, wenn deine Gläubiger eine Pfändung einleiten. Auf diese Weise kannst du dein Konto trotz Pfändung nutzen – zumindest bis zu einem bestimmten Betrag.

Welche Banken bieten P-Konten an?

Banken sind grundsätzlich dazu verpflichtet, bestehende Konten in ein P-Konto umzuwandeln. Bei welchen Banken es sich empfiehlt, ein Pfändungsschutzkonto zu führen, erfährst du jetzt.

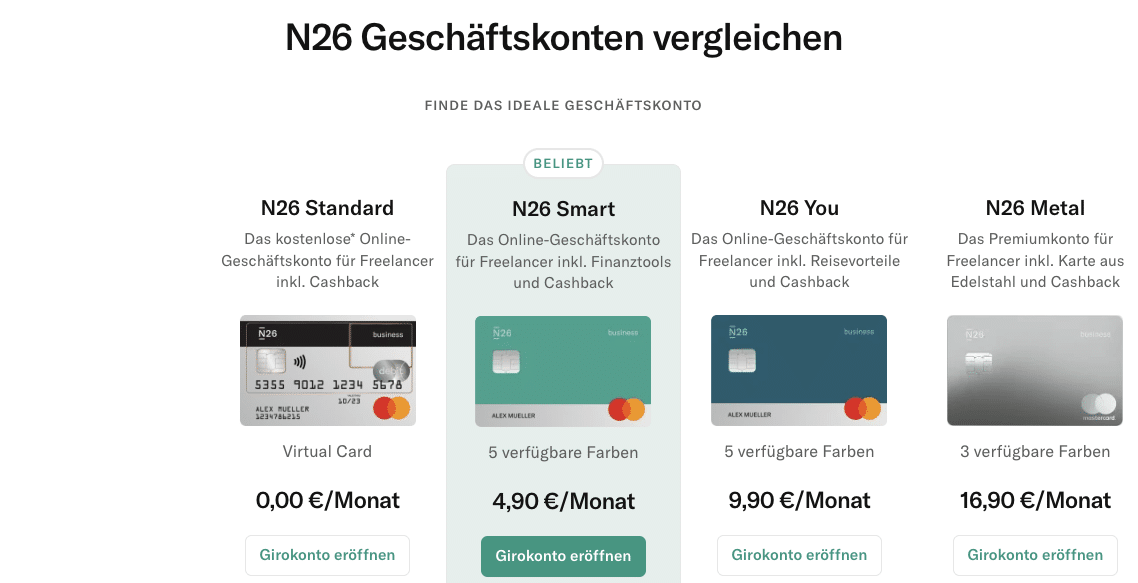

1. N26 P-Konto

N26* bietet unterschiedliche Arten von Geschäftskonten an.

Wer ein bestehendes Geschäftskonto, also ein Konto ohne Pfändungsschutz bei N26 hat, kann dieses problemlos in ein P-Konto verwandeln. Ich habe einige der Vorteile von einem P-Konto bei N26 für dich aufgelistet:

- Geringe Gebühren für Geschäftskonten

- Geschäftskonto in ein Pfändungsschutzkonto umzuwandeln, funktioniert schnell und einfach

- Keine Transaktionsgebühren

- Nur ein Konto pro Person möglich

Das intelligente Geschäftskonto für Freelancer & Selbstständige.

🏦 Kreditkarte (virtuell & physisch)

🏦 Google & Apple Pay

🏦 Spaces (Unterkonten)

🏦 Deutsche IBAN

🏦 Unbegrenzte Anzahl von SEPA-Überweisungen

🏦 Push-Nachrichten in Echtzeit

🏦 Cash-Back

🏦 Dispokredit

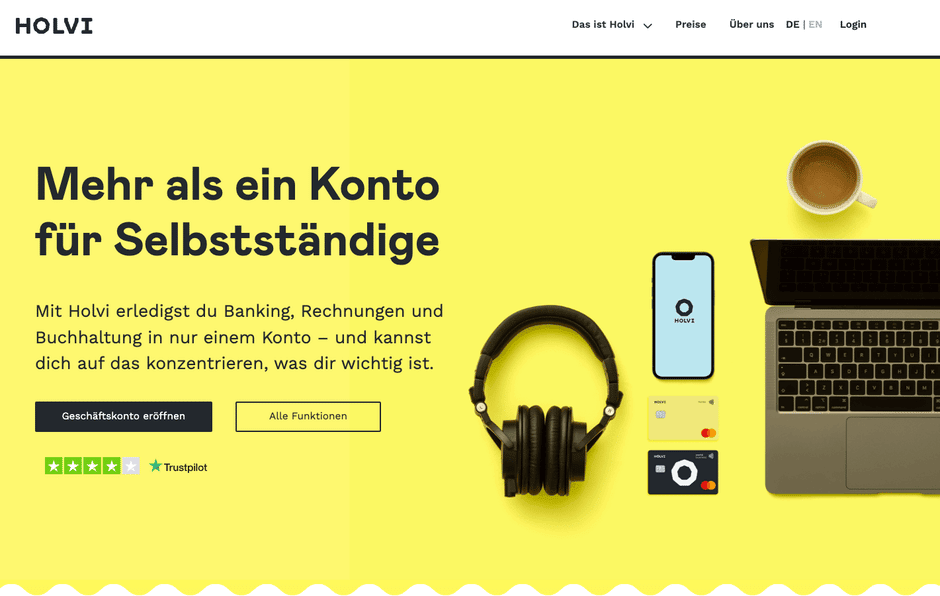

2. Holvi P-Konto

Bei Holvi* handelt es sich um eine Digitalbank. Möchtest du, dass die Bank dein Geschäftskonto umwandelt, musst du dich nur an den Holvi Support wenden.

Auch private Girokonten kannst du bei diesem Anbieter in ein P-Konto umwandeln. Die Vorteile eines P-Kontos bei Holvi:

- Bietet eine benutzerfreundliche Website

- Verfügt über viele praktische Rechnungs- und Buchhaltungs-Funktionen

- 500 kostenlose Überweisungen im Monat

- Intuitive Oberfläche

- Unterkonten

Das Holvi Geschäftskonto eignet sich hervorragend für Freelancer, Freiberufler, Online-Shops, UG´s oder auch GmbH´s.

Dieses Geschäftskonto ist einfach zu bedienen und konzentriert sich in seinen Funktionen auf das wesentliche.

So kannst du Belege einscannen und speichern, deinen aktuellen Gewinn und deinen Umsatzsteuer-Saldo prüfen oder auch ganz einfach Rechnungen direkt online schreiben und versenden.

Für eine Buchhaltungssoftware bietet Holvi eine direkte Schnittstelle zu lexoffice an.

3. Finom P-Konto

Bei Finom* ist es ebenfalls möglich, ein P-Konto zu eröffnen. Dafür musst du dich nur an den Support wenden. Einige Vorteile, die dir mit einem Konto bei Finom geboten werden:

- Wichtige Banking-Features

- Viele nette Extras im Bereich Buchhaltung und Rechnungen

- Vier Unterkonten

- Kostenloser Tarif

Das Geschäftskonto von Finom ist speziell auf die Bedürfnisse von Freelancern, Start-ups und kleinen Unternehmen zugeschnitten. Mit einer starken Fokussierung auf Einfachheit, Schnelligkeit und Innovation bietet Finom eine nahtlose Banking-Erfahrung, die durch moderne Technologie und Nutzerfreundlichkeit besticht.

Die wichtigsten Funktionen:

🏆 Banking: Intuitive Bedienung und schnelle Kontoeröffnung

🏆 App: Zugriff von überall durch eine benutzerfreundliche mobile App

🏆 Service: Engagierter Kundenservice, der stets unterstützend zur Seite steht

🏆 Features: Integration in Buchhaltungssoftware und automatisierte Rechnungsstellung

🏆 Transaktionen: Echtzeit-Benachrichtigungen für vollständige Kontrolle

4. Fyrst Solo P-Konto

Ein Geschäftskonto bei Fyrst* kann ebenfalls als P-Konto geführt werden. Du musst für die Umwandlung in ein P-Konto das Online-Banking der Postbank verwenden. Auch hier habe ich dir einige Vorteile zusammengestellt:

- Günstige Gebühren

- Intuitives Online-Banking

- Unkomplizierte Einzahlungen

- Kostenloser Kontowechselservice

- Zugang zu großem Filialnetz

- Buchungen inklusive

Das Geschäftskonto von FYRST bietet eine ideale Plattform für Gründer, Freiberufler und kleine Unternehmen, die eine unkomplizierte und kosteneffiziente Banklösung suchen. Mit einem starken Fokus auf digitale Services ermöglicht FYRST eine einfache und schnelle Verwaltung deiner Finanzen direkt über eine intuitive App.

Die wichtigsten Funktionen:

🏆 Service: Einfache und schnelle Kontoeröffnung und -verwaltung über eine benutzerfreundliche App

🏆 Kosten: Transparente Preisgestaltung ohne versteckte Kosten

🏆 Buchhaltung: Buchhaltungsfunktionen zur Vereinfachung der Finanzverwaltung

🏆 Features: Integrierte Rechnungserstellung und -verwaltung direkt in der App

🏆 Transaktionen: Möglichkeit, Zahlungen direkt über die App zu empfangen und zu verwalten

5. Commerzbank P-Konto

Die Umwandlung eines Geschäftskontos in ein P-Konto ist bei der Commerzbank* direkt online möglich. Wer ein Konto bei der Commerzbank führt, hat die Wahl zwischen vielen Geldautomaten und Filialen. Auch das Online-Banking funktioniert bei dieser Bank hervorragend.

Im Vergleich zu einem Konto bei N26 sind die Kosten bei dieser Bank jedoch etwas höher. Das private Konto und das Geschäftskonto können bei der Commerzbank auch in Kombination geführt werden. Hier die Vorteile von einem P-Konto bei der Commerzbank:

- Commerzbank hat über 450 Filialen

- Buchungen inklusive

- Unterkonten

- Geeignet für fast alle Rechtsformen

- Einfach, ein separates Geschäftskonto zu eröffnen, auch zusätzlich zum privaten Girokonto

Das Geschäftskonto der Commerzbank bietet eine umfassende Lösung für Unternehmer und Firmen, die Wert auf Effizienz, Sicherheit und persönlichen Service legen. Es zeichnet sich durch attraktive Konditionen und eine breite Palette an Banking-Optionen aus, die speziell darauf ausgerichtet sind, die geschäftlichen Anforderungen moderner Unternehmen zu erfüllen.

Die wichtigsten Funktionen:

🏆 Banking: Einfacher Zugriff auf Online- und Mobile-Banking

🏆 Angebot: Attraktive Konditionen und ein breites Spektrum an Banking-Optionen

🏆 Service: Persönlicher Beratungsservice für maßgeschneiderte Finanzlösungen

🏆 Features: Digitale Rechnungsstellung und effizientes Cash-Management

🏆 Transaktionen: Sichere und zuverlässige Bankgeschäfte

6. Deutsche Bank P-Konto

Möchtest du dein Geschäftskonto bei der Deutschen Bank* als P-Konto führen, musst du hier zuerst den telefonischen Pfändungsservice kontaktieren, welcher unter der Nummer 069 / 910-10096 erreichbar ist. Bei einer Selbstständigkeit bietet sich ein P-Konto bei der Deutschen Bank sehr gut an. Die Vorteile habe ich für dich hier zusammengefasst:

- Bei vielen Transaktionen kostengünstig

- Kostenlose Abhebungen

- Großer Funktionsumfang

- Unterkonten

- Eignet sich für zehn unterschiedliche Rechtsformen

Das Geschäftskonto der Deutschen Bank bietet Unternehmen jeder Größe eine robuste Grundlage für ihre Finanzgeschäfte. Mit seiner umfassenden Palette an Banking-Dienstleistungen und der Unterstützung durch eines der größten Bankennetzwerke weltweit, gewährleistet es Zuverlässigkeit und Effizienz im Zahlungsverkehr.

Die wichtigsten Funktionen:

🏆 Banking: Umfassende Palette an Banking-Dienstleistungen für Firmenkunden

🏆 Flexibilität: Maßgeschneiderte Lösungen für individuelle Geschäftsbedürfnisse

🏆 Finanzverwaltung: Effizientes Online-Banking

🏆 Service: Persönliche Beratung durch Finanzexperten

🏆 Produkte: Zugang zum globalen Netzwerk der Deutschen Bank

Welche ist die beste Bank für ein Geschäftskonto mit Pfändungsschutz?

P-Konten sind im Endeffekt alle gleich: Sie bringen keine Extrakosten mit sich und jede Bank muss dein Konto in ein Pfändungsschutzkonto umwandeln. Achte darauf, dass dieser Prozess einfach ist, denn sobald die Pfändung erfolgt ist, muss es oft schnell gehen.

Grundsätzlich kannst du entweder ein privates Girokonto oder ein geschäftliches Konto als P-Konto führen. In jedem Fall ist es für dich als Gründer, Selbstständiger oder Unternehmer empfehlenswert, ein separates Geschäftskonto zu führen.

Entscheide dich für ein Konto mit allen wichtigen Leistungen und beachte zudem die Kosten für das Geschäftskonto.

Allgemein ist ein P-Konto eher eine Notlösung im Ernstfall. Du hast so auch im Pfändungsfall Zugriff auf Guthaben, das nicht pfändbar ist und kannst die nötigen Dinge damit bezahlen. Einen Ersatz für ein reguläres Geschäftskonto stellt es nicht dar.

Fazit – Geschäftskonto Pfändung aufheben

Hast du es versäumt deine finanziellen Pflichten zu erfüllen und zudem Mahnungsschreiben über einen langen Zeitraum hinweg ignoriert, besteht die Gefahr, dass dein Geschäftskonto gepfändet wird.

Sollte der Ernstfall eintreten und die Forderung ist legitim, hast du die Möglichkeit, dir Rat von einer Schuldenberatung zu holen. Ebenfalls ist es möglich, dass du Widerspruch einlegst.

Personengesellschaften und Solo-Selbstständige können ein P-Konto eröffnen, das dabei hilft, im Pfändungsfall liquide zu bleiben. Ein P-Konto ist hilfreich, da es gesetzlichen Schutz vor der Pfändung von Guthaben auf dem Konto bietet.

Es sichert einen monatlichen Freibetrag für den Kontoinhaber, um sicherzustellen, dass grundlegende Lebenshaltungskosten auch bei einer Pfändung weiterhin gedeckt sind.

Der Anbieter Finom* zeigt sich im Vergleich am besten, wenn es um die Eröffnung eines P-Kontos geht.

Eine Pfändung kommt nie unangekündigt – versuche, dies so gut es geht zu vermeiden. Bezahle all deine Rechnungen rechtzeitig und achte darauf, dass du deine Buchhaltung immer genau im Blick hast.

FAQ

Wie hat dir der Artikel gefallen?