Geschäftskonto mit Dispo – günstig ein Kontokorrentkredit aufnehmen

Nicht nur Privatpersonen benötigen hin und wieder einen Dispokredit, sondern auch Unternehmer. Gründe kann es dafür viele geben: Müssen Einkäufe für das Geschäft getätigt werden, haben Kunden zu spät gezahlt oder bietet ein Lieferant Skonto und du möchtest die Rechnung sofort bezahlen?

Mit einem Geschäftskonto mit Dispo hast du die Möglichkeit, kurzzeitig finanzielle Engpässe zu überbrücken.

In diesem Beitrag erfährst du mehr über den Kontokorrentkredit sowie seine Vorteile und Nachteile. Zudem stellen wir dir die besten Business-Konten mit Dispo vor.

Geschäftskonto mit Dispo – die wichtigsten Fakten:

- Ein Geschäftskonto mit Dispositionskredit gibt Unternehmern einen finanziellen Spielraum, um in schwierigen Zeiten liquide zu bleiben.

- Genau genommen handelt es sich um einen sogenannten Kontokorrentkredit – die Bezeichnung Dispo ist jedoch auch gebräuchlich und wir verwenden die beiden Begriffe hier synonym.

- Mit einem Kontokorrentkredit ist die Überziehung des Geschäftskontos bis zu einem gewissen Betrag erlaubt – dafür fallen Zinsen an.

- Die Zinsen für einen Geschäfts-Dispo sind höher als die anderer Kredite. Du solltest einen Kontokorrentkredit daher mit Bedacht einsetzen.

Kontokorrentkredit: der Dispo für das Geschäftskonto

Kontokorrentkredite dienen dazu, kurzfristige Liquiditätsengpässe eines Unternehmens zu überbrücken. Sie ähneln Dispositionskrediten auf privaten Girokonten (umgangssprachlich auch Überziehungskredit genannt).

Allerdings handelt es sich bei Dispokrediten um sogenannte Firmenkontokorrentkredite. Dieses Darlehen ist ausschließlich für Geschäftskunden bestimmt. Du kannst einen solchen Firmenkredit jederzeit in Anspruch nehmen – vorausgesetzt, die Bank erlaubt dir einen Überziehungskredit.

Damit kannst du dein Konto bis zu einem vereinbarten Betrag überziehen, also ins Minus gehen. Dir steht so eine flexible Kreditlinie zur Verfügung, die du bei Bedarf nutzen kannst. Sobald auf dem Konto wieder Einnahmen eingehen und du Umsatz machst, wird das negative Guthaben auf dem Girokonto verrechnet.

Voraussetzungen für einen Geschäfts-Dispo

Mit einem Geschäftskonto mit Überziehungsfunktion kannst du also schnell und einfach einen Kredit aufnehmen. Welche Voraussetzungen du dafür erfüllen musst, bestimmt jede Bank selbst.

Es kann sein, dass die Bank deine finanzielle Situation überprüft, bevor sie eine Entscheidung trifft. In den meisten Fällen muss regelmäßig Geld auf das Konto eingehen und du solltest keinen Schufa-Eintrag haben. Manchmal werden auch deine Gewinn- und Verlustrechnungen oder der gesamte Jahresabschluss betrachtet, um deine Bonität zu überprüfen.

Achtung: Dispos haben Vor- und Nachteile

Kontokorrentkredite sind, genau wie die privaten Dispokredite, mit relativ hohen Zinssätzen verbunden. Diese sind in der Regel um einiges höher als die Zinsen für einen herkömmlichen Ratenkredit. Sie sollten daher nur vorübergehend und möglichst nicht vollständig in Anspruch genommen werden.

Im Gegensatz zu normalen Krediten bezahlst du beim Kontokorrentkredit meist nur Zinsen auf den Geldbetrag, den du auch tatsächlich genutzt hast. Du bist somit flexibler als mit anderen Krediten und musst den Geschäfts-Dispo nicht vollständig nutzen.

In jedem Fall sollten Unternehmer genau abwägen, welche Option für sie am besten ist.

Business-Konto mit Dispo: Hier gibt es einen fairen Dispokredit für Unternehmer

Wenn du einen Dispokredit für dein Firmenkonto benötigst, läuft dies ähnlich wie beim Dispo für dein Girokonto ab. Bevor du jedoch ein Geschäftskonto mit Dispo beantragst, solltest du auf einige Dinge achten.

Vor allem wenn du selbstständig bist, kann hier sehr viel auf dem Spiel stehen. Nicht nur der Zinssatz sollte bei der Auswahl eines Anbieters beachtet werden, sondern auch die Flexibilität bei der Tilgung und Voraussetzungen zu deiner Bonität. Die meisten Banken gewähren keinen Kreditrahmen, wenn du eine negative Schufa hast.

Im Folgenden stellen wir dir einige Anbieter vor, welche dir einen guten geschäftlichen Dispositionskredit mit fairen Gebühren anbieten:

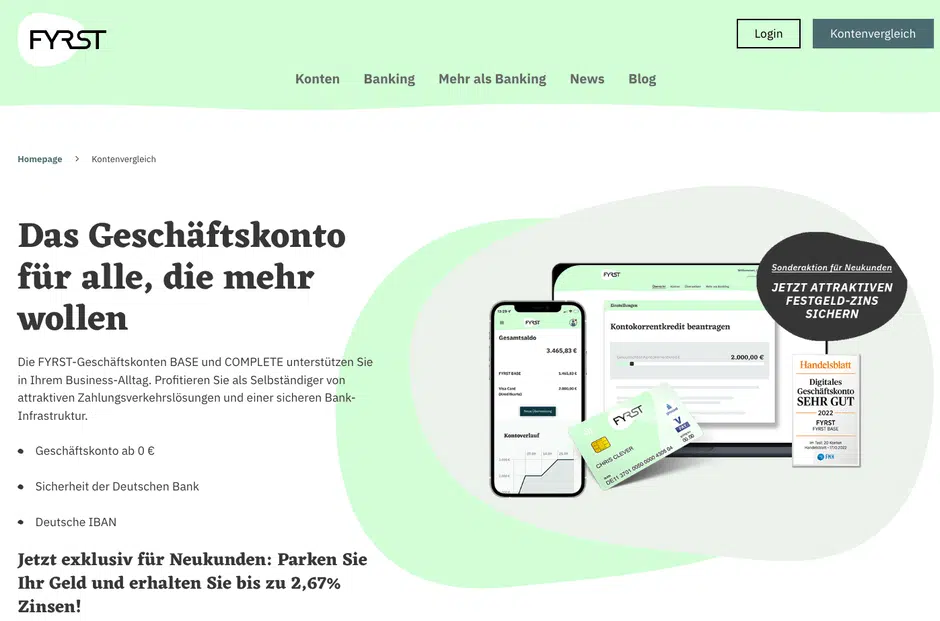

1. Fyrst Geschäftskonto – finanzielle Flexibilität für Unternehmer

Ein Business-Konto bei Fyrst* bietet einige Vorteile. Die Bank bietet sehr günstige Dispokredite mit fairen Zinskosten an und gibt Unternehmen ausreichend Sicherheit. Für kurzfristige Liquiditätsengpässe eignet sich eine Kontoeröffnung bei Fyrst deshalb hervorragend.

Lass dir jedoch nicht zu viel Zeit mit dem Zurückzahlen deiner Zinsen, sondern versuche diese so schnell wie möglich zu begleichen. So kannst du den Zinssatz so niedrig wie möglich halten.

Vorteile des Fyrst Geschäftskontos mit Kontokorrentkredit:

- Fyrst bietet ein kostenloses Geschäftskonto für Selbstständige und Freiberufler

- günstiger Kontokorrentkredit (ab 9,95 %)

- perfekt zur Überbrückung von Engpässen geeignet

- flexibler Kreditrahmen bis 250.000 Euro

- flexible Laufzeit und Tilgung

- integriertes Buchhaltungs- und Rechnungsmanagement

Die Beantragung des Kredits ist ganz unkompliziert online möglich. Beachte allerdings, dass dieser nur Unternehmen gewährt wird, die seit mindestens einem Jahr tätig sind.

Zudem kommen hier auch Kosten auf dich zu, wenn du deine Kreditlinie nicht in Anspruch nimmst: Die sogenannte Bereitstellungsprovision beläuft sich auf 1 %.

Das Geschäftskonto von FYRST bietet eine ideale Plattform für Gründer, Freiberufler und kleine Unternehmen, die eine unkomplizierte und kosteneffiziente Banklösung suchen. Mit einem starken Fokus auf digitale Services ermöglicht FYRST eine einfache und schnelle Verwaltung deiner Finanzen direkt über eine intuitive App.

Die wichtigsten Funktionen:

🏆 Service: Einfache und schnelle Kontoeröffnung und -verwaltung über eine benutzerfreundliche App

🏆 Kosten: Transparente Preisgestaltung ohne versteckte Kosten

🏆 Buchhaltung: Buchhaltungsfunktionen zur Vereinfachung der Finanzverwaltung

🏆 Features: Integrierte Rechnungserstellung und -verwaltung direkt in der App

🏆 Transaktionen: Möglichkeit, Zahlungen direkt über die App zu empfangen und zu verwalten

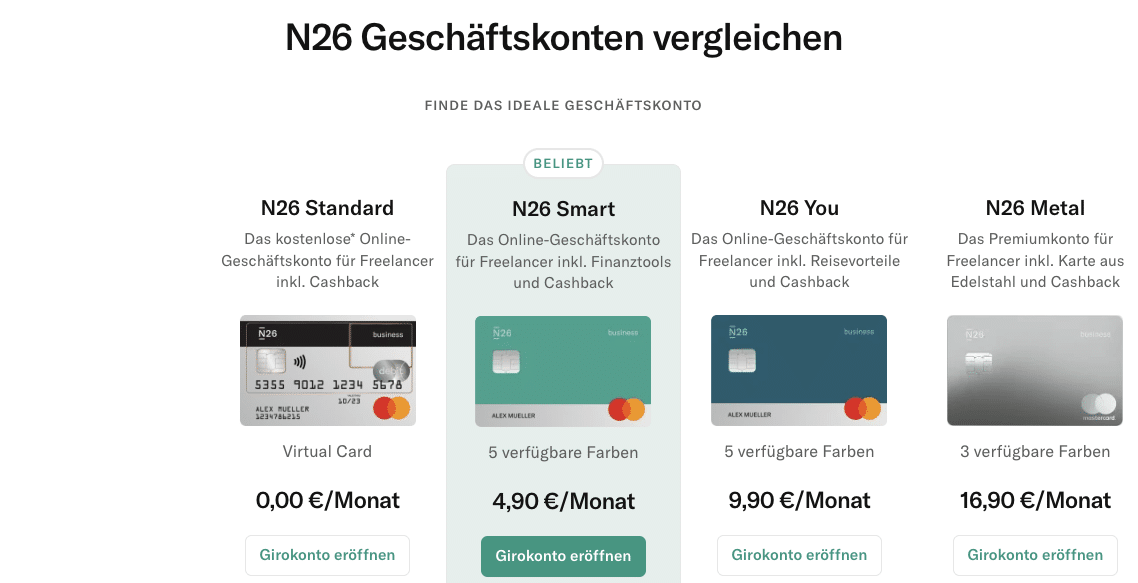

2. N26 Geschäftskonto – kostenloses Girokonto mit Kreditlinie

Bist du selbstständig oder arbeitest du als Freiberufler, dann bietet sich ein Geschäftskonto bei N26 an*.

Wünschst du dir einen unkomplizierten Überziehungsrahmen, eignet sich ein Geschäftskonto mit N26 hervorragend. Eine Überziehung ist schnell, einfach und unkompliziert möglich, denn den Dispo kannst du direkt über die App beantragen.

Vorteile des N26 Geschäftskontos mit Dispo:

- kostenloses Geschäftskonto für Selbstständige

- Dispo bis zu 10.000 Euro erhältlich

- geringe Zinsbelastung (ca. 13,15 %)

- unkomplizierte Finanzplanung möglich

- Kontoeröffnung schnell und unkompliziert

- gute Konditionen

Dieser Kredit kann nur von Selbstständigen tatsächlich in Anspruch genommen werden.

Das intelligente Geschäftskonto für Freelancer & Selbstständige.

🏦 Kreditkarte (virtuell & physisch)

🏦 Google & Apple Pay

🏦 Spaces (Unterkonten)

🏦 Deutsche IBAN

🏦 Unbegrenzte Anzahl von SEPA-Überweisungen

🏦 Push-Nachrichten in Echtzeit

🏦 Cash-Back

🏦 Dispokredit

3. Kontist – Konto mit Kontokorrentkredit nutzen

Ein Geschäftskonto bei Kontist* bietet sich optimal für Selbstständige und Gewerbetreibende an. Du kannst schnell und einfach einen Dispokredit aufnehmen, um Liquiditätsengpässe zu überbrücken.

Und auch die Höhe der Zinsen befindet sich hier in einem fairen Rahmen. Kommt der Kontokorrentkredit für dich infrage? Das kannst du an den Vor- und Nachteilen erkennen.

Vorteile des Kontist Firmenkontos:

- dauerhaft kostenloses Konto mit Dispo verfügbar

- eignet sich sehr gut für die Überbrückung kurzfristiger Engpässe

- Dispos zu fairen Zinsen (11 % auf den genutzten Betrag)

- unkomplizierte Beantragung online in der App

- flexible Tilgung und Laufzeit

Das Geschäftskonto für Freiberufler, Freelancer und alle Selbstständige, die ihre Finanzen ausschließlich digital abwickeln wollen.

🏦 Kostenlos nutzbar

🏦 Kreditkarte (virtuell & physisch)

🏦 Google & Apple Pay

🏦 Steuereinschätzung in Echtzeit (ESt & USt)

🏦 Buchhaltung

🏦 Deutsche IBAN

🏦 Unbegrenzte Anzahl von SEPA-Überweisungen

🏦 Dispokredit zwischen 500 – 5.000 Euro

🏦 Schnittstelle zu Buchhaltungs-Tools: lexoffice, fastbill

4. Commerzbank – faire Kosten für das Geschäftskonto

Beim Geschäftskonto der Commerzbank* genießen Selbstständige und Einzelunternehmer einige Vorteile.

Jedoch solltest du wissen, dass hier eine monatliche Gebühr für die Kontoführung fällig wird: Geschäftskonten bietet die Filialbank ab 12,90 Euro im Monat.

Obwohl es sich bei der Commerzbank um eine Filialbank handelt, kann der Kontokorrentkredit ganz einfach online beantragt werden.

Vorteile des Commerzbank Firmenkontos:

- Zinsen für den Kontokorrentkredit können nach individueller Vereinbarung erstellt werden

- Einzahlen von Bargeld auf das Geschäftskonto möglich

- für alle unterschiedlichen Rechtsformen

- mit Lastschrifteinzug (ein Grund, warum sich fast jeder Unternehmer für dieses Konto entscheidet)

Das Geschäftskonto der Commerzbank bietet eine umfassende Lösung für Unternehmer und Firmen, die Wert auf Effizienz, Sicherheit und persönlichen Service legen. Es zeichnet sich durch attraktive Konditionen und eine breite Palette an Banking-Optionen aus, die speziell darauf ausgerichtet sind, die geschäftlichen Anforderungen moderner Unternehmen zu erfüllen.

Die wichtigsten Funktionen:

🏆 Banking: Einfacher Zugriff auf Online- und Mobile-Banking

🏆 Angebot: Attraktive Konditionen und ein breites Spektrum an Banking-Optionen

🏆 Service: Persönlicher Beratungsservice für maßgeschneiderte Finanzlösungen

🏆 Features: Digitale Rechnungsstellung und effizientes Cash-Management

🏆 Transaktionen: Sichere und zuverlässige Bankgeschäfte

Geschäftskonto mit Dispo – Fazit

Ein Geschäftskonto mit Dispo erhöht die finanzielle Flexibilität für dein Unternehmen.

Du kommst damit gut durch kurzfristige finanzielle Engpässe und musst dir keine Sorgen machen, dass du deine Zahlungsfähigkeit verlierst. Zudem musst du so nicht dein privates Konto überziehen.

Die Vorteile liegen auf der Hand: Kontokorrentkredite sind einfach zu handhaben, sorgen für eine schnelle Wiederherstellung der Liquidität und Zahlungsfähigkeiten können dadurch abgesichert werden.

Wichtig: Auch wenn das Konto günstige Kreditoptionen bietet – die Kosten sollten immer im Blick behalten werden. Die Zinsen für Kontokorrentkredite sind in der Regel höher als Zinssätze für andere Arten von Krediten. Sie sind deshalb für die Dauernutzung nicht geeignet und du solltest wirklich nur dann darauf zurückgreifen, wenn es kurzfristig notwendig ist.

Es hängt von verschiedenen Faktoren ab, welches Geschäftskonto mit Dispo sich für dich am besten eignet. Du kannst zwischen vielen unterschiedlichen Anbietern, wie der Commerzbank*, Fyrst*, N26* und Kontist* und anderen Fintechs auswählen.

Detaillierte Informationen findest du auch direkt auf der jeweiligen Website der einzelnen Anbieter. Wenn du einen Kredit in Anspruch nehmen möchtest, solltest du dich unbedingt eingehend informieren.

FAQ

Wie hat dir der Artikel gefallen?